近日,据港交所权益资料更新显示,祖龙娱乐获腾讯以大宗交易方式共增持3262万股,占股本总额的4%。受此消息影响,祖龙娱乐当日开盘跳空高开13.11%报15.88港元/股,但盘中持续回落,最终收报14.92港元/股,总市值122亿港元。

此番增持被视为二者更为深度的绑定。实际上,在自主发行游戏失利后,祖龙娱乐在国内发行方面一直都较为依赖腾讯,如今二者关系更进一步,对祖龙娱乐而言,利弊的天平究竟倒向何方还有待商榷。

与此同时,祖龙娱乐披露了自2020年7月上市以来的首份年报。财报显示,该公司近四年累计亏损8.74亿元,唯一的年度盈利还是因为可转换可赎回优先股的影响及关联方交易,可见其主业的利润贡献相当微薄。

此外,记者发现,祖龙娱乐还面临着新游表现差强人意、平均月活用户下滑明显等困境,成长焦虑正逐步显露。

祖龙娱乐自主发行失利,国内发行依赖腾讯

腾讯增持后,持股数量约为1.377亿股,占祖龙娱乐总股本比例升至16.88%。以此次交易价格13.96港元每股计算,腾讯共耗资约4.55亿港元。

据了解,祖龙娱乐在游戏发行、运营及分销方面与腾讯有深度合作,目前其支柱游戏《龙族幻想》、《梦幻诛仙》、《万王之王3D》、《六龙争霸》、《六龙御天》均由腾讯发行,对腾讯的依赖度可见一斑。

易观分析师廖旭华对蓝鲸TMT记者表示,祖龙娱乐一直以来都是腾讯圈内的公司,甚至是关系最深的那一批。腾讯此次增持可以说是游戏行业产业投资者持续加码趋势中的一部分,根本原因在于头部公司资金充裕但缺少产品,需要跟足够多的研发团队建立关系。

今年以来,腾讯及其关联公司在游戏公司领域投资动作频频,除了本次对祖龙娱乐及此前对掌趣科技的增持,还入股了飞鱼科技、掌梦网络、胖布丁游戏等游戏企业。

不只是腾讯,B站、字节跳动等大厂也开始通过投资入股来加速游戏领域的布局。今年以来,B 站及其关联公司投资的游戏企业包括心动公司、中手游、衍光网络、青瓷数码等。字节跳动对沐瞳科技和有爱互娱的并购也引发了热议。

基于此,廖旭华认为,“单说腾讯增持祖龙,跟字节、B站关系不大,并不算是在抢地盘,主要还是顺应这两年游戏业投资者持续加码的趋势。”

祖龙娱乐成立于2014年9月,前身为祖龙工作室,主要专注于移动MMORPG类型游戏的开发。祖龙娱乐的创始人李青曾担任完美世界的首席设计官,带队研发了《完美世界》、《武林外传》、《诛仙》等多款作品。

祖龙娱乐在2020年年报中披露,在与第三方合作发行方面,2020年上线的《鸿图之下》及2021年1月上线的《梦想新大陆》,其中国大陆地区均由腾讯独家发行,未来《诺亚之心》的中国大陆地区也已授权予腾讯独家发行。此外,其即将推出的MMORPG手游项目的全球发行也已和腾讯达成了合作。

根据其2020年年报,祖龙娱乐2020年所付分销渠道商及支付渠道收取的佣金为1.84亿元,占总收益成本的65%。

“在大陆市场绝大部分游戏都想给腾讯发行,这是一个双方利益最大化的合作策略。游戏研发发行不是简单的买卖谈判,没有腾讯发行的前期支持,祖龙的产品研发肯定会有更多困难。”廖旭华表示。

值得一提的是,此前,祖龙娱乐也曾试过自主发行旗下游戏。遗憾的是,《六龙争霸3D》、《青丘狐传说》、《东方不败》等其自主研发发行的游戏营收成绩一般,上线后热度迅速降温等情况,宣告了其在自主发行上的失败。

近四年累计亏损近9亿,业务利润贡献微薄

财报显示,2017年-2020年,祖龙娱乐的净利润分别为-1.59亿元、-7540万元、1.2亿元、-7.6亿元,累计亏损8.74亿元。尽管祖龙娱乐在2019年成功扭亏,但2020年又再次跌入亏损泥潭、由盈转亏,同比变动-733.33%。

纵向来看,近四年间,祖龙娱乐仅在2019年实现盈利,而盈利原因也并非来自主营业务的驱动,而是受可转换可赎回优先股的影响以及关联方交易。2019年,祖龙娱乐从腾讯录得收益5.86亿元,占当年总营收的54.88%。2017年和2018年,其从腾讯方获得收益5.18亿元和3.54亿元。

经非国际财务报告准则下经调整后,祖龙娱乐2017年-2020年的净利润分别为4.23亿元、3.11亿元、3.55亿元、2.19亿元,整体呈下滑趋势;其中,2020年同比下降约38.31%,较2017年减少48.23%,复合增长率为-19.70%。

祖龙娱乐表示,2020年经调整利润净额减少主要是由于公司为长期业务扩张的利益,通过对人才资源、研发、游戏技术和网络基础设施进行大量投资以提升发展能力、持续开发高质量的游戏,导致研发开支增加所致。

就营收而言,2017年-2020年,祖龙娱乐的营收分别为13.09亿元、8.7亿元、10.67亿元、12.09亿元。整体来看,祖龙娱乐的营收经历了“V”字路线,经2018年大幅下滑后于2019年企稳回升,但2020年营收仍然低于2017年的水平。

在营收构成方面,祖龙娱乐的收入主要为开发与授权、综合游戏发行及运营两大板块。财报显示,该公司的营收支柱已从开发与授权业务转向综合游戏发行及运营业务。

2020年,祖龙娱乐开发与授权业务的收入为5.97亿元,同比下降27.3%,占总收入的比例由2019年的77%下降至2020年49%。同时,其综合游戏发行及运营业务营收6.12亿元,同比增长148.9%,占总营收的比例为50.6%,该比例在2019年仅为23%。

业务间的此消彼长还体现在了其国内外业务收入的变化上。2020年,祖龙娱乐来自国内的营收为4.21亿元,同比2019年的7.23亿元大幅下降41.77%。相比之下,海外营收为7.88亿元,同比增长129.1%,占总收入的比例由2019年的32.2%提升至65.2%。

祖龙娱乐表示,国内市场的收入减少主要是由于新游戏上线推迟,产生收入较少所致。

据介绍,2021年祖龙娱乐预计会有包括《梦想新大陆》在内的三款新游戏面世,涵盖MMORPG以及SLG等多种品类。

在深化授权IP领域,继《龙族幻想》推向全球后,祖龙娱乐进一步与IP持有人达成长期合作关系,取得了龙族系列产品7年独家MMORPG改编权授权。在吸引国际IP领域,祖龙娱乐透露已与票房收入超15亿美元的娱乐公司进行IP合作,将推出一款 MMORPG手游,目前该游戏的制作开发正在稳步推进中。

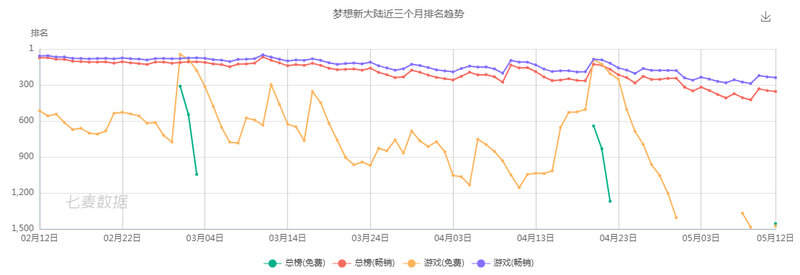

不过,七麦数据显示,其新游《梦想新大陆》自2021年1月上线以来,关注度不断下滑,很难称为爆款游戏,后续表现颓势已显。

月活用户下降,股价较高点腰斩

记者注意到,祖龙娱乐的总体用户规模增长已陷入瓶颈,上线时间较久的《梦幻诛仙》、《万王之王3D》等产品的用户数量、付费占比也在逐渐下滑。

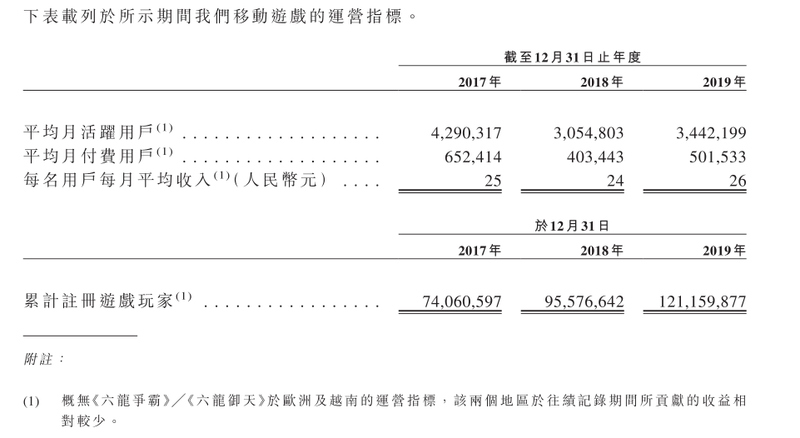

根据招股书显示,2017年至2019年,祖龙娱乐平均月活用户从429.03万降至344.22万,降幅为19.77%;当期平均月付费用户从65.24万降至50.15万,降幅为23.13%;玩家付费转化率也从15.21%降至14.57%;每名用户每月平均收入分别为25元、24元和26元。

祖龙娱乐表示,未来可能无法确定及满足不断变化的游戏玩家喜好及需求,无法及时或根本无法有效开发或融合新技术,这将对游戏玩家参与度、保留率及增长率造成不利影响。

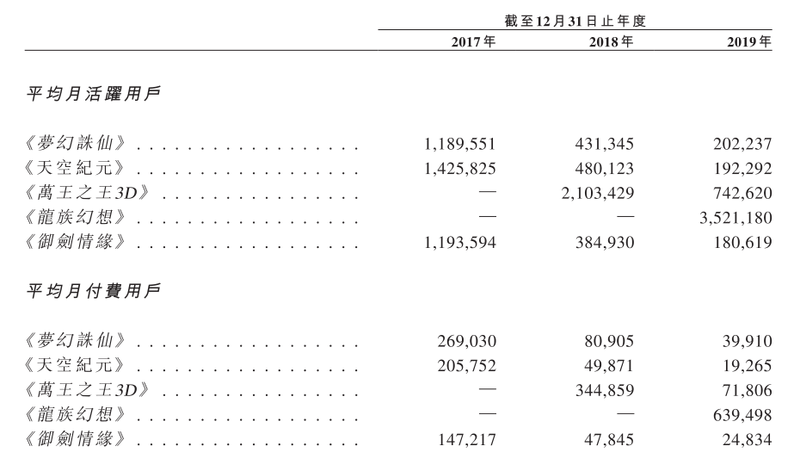

具体来看,祖龙娱乐曾经的五大创收游戏中,《梦幻诛仙》的平均月活由2017年的119万下降至2019年的20.22万,《天空纪元》的平均月活由2017年的143万下降至2019年的19.2万,《御剑情缘》的平均月活由2017年的119万下降至2019年18万。与此同时,《梦幻诛仙》、《天空纪元》及《御剑情缘》的月付费用户也都在减少。当时收入最高的游戏《梦幻诛仙》的平均月付费用户数从2017年的26.9万减少至2019年的3.99万,游戏收益占比也从2017年的35.4%降至2019年的9.5%。

由此可见,祖龙娱乐旗下游戏生命周期并不长,至今没有一款能够长时间贡献利润的游戏,即使其能够通过不断推出新游获利,但新游的表现、上线日期难定,这也在一定程度上影响了其盈利。

游戏业务不振对业绩的影响,进而也传导至股价表现。2020年7月,祖龙娱乐在港交所挂牌交易,发行价为11.6港元/股。IPO首日,祖龙娱乐的涨幅达到75%,报收20. 3港元/股;2020年9月,祖龙娱乐的股价一度上涨至28.4港元。

不过随后其股价呈下滑态势,截至5月12日收盘,祖龙娱乐报15.3港元,最新市值约124.77亿港元,较高点几乎腰斩。

整体而言,国内移动游戏发展迅速,在竞争激烈、爆款频出的情况下,祖龙娱乐要想抗住竞争,在重研发的同时,还需注重游戏长线运营,避免用户流失,从而实现高用户留存和高转化率。(印婧)